楼主 2020-08-14 09:16

今年上半年,面临疫情大考,纺织业展现强大韧性,发挥产能优势促推出口实现增长。

新冠疫情席卷全球,对世界各国的经济、贸易格局造成了重大影响,打乱了我纺织服装进出口的节奏。一季度主要遭遇国内停产停工、人员隔离与物流不畅,二季度更是持续面对订单取消、缩减的风险,生产和出口一度出现大幅下降,多年来形成的稳定而牢固的纺织服装产业链、供应链经受了严峻考验。

形势综述

在国家一系列稳外贸政策措施的帮扶下,二季度以来,国内市场活力得以激发,企业信心逐步恢复,全国货物贸易趋于平稳,6月进、出口止跌转升,实现年内首次增长。纺织服装一季度出口下降17.7%,二季度迅速回升,增长19.2%。其中主要是由纺织品类防疫物资拉动,上半年防疫物资累计出口达387亿美元,占总出口的30.4%。在短短数月内中国纺织业能够做到迅速调整生产策略,实现上下游配套,生产、转产大批防疫物资,满足全球集中、大量的需求,再次印证了中国纺织服装业生产与供应力优势所在。

当前疫情仍未结束,且有与人类长期共存之势,全球各国的政治经济决策都将不可避免地围绕疫情展开,疫情仍是影响下半年外贸发展最大的不确定因素,导致我对外贸易面临的外部环境总体趋于严峻复杂,出口将面临更多、更新挑战:全球经济一体化受阻,单边化、区域化的趋势日益凸显;正常的经贸商务往来与展会将在较长时期内受到限制;主要市场消费低迷,品牌门店破产关张频发,库存积压严重等因素势必导致传统大宗商品的销售情况不会出现明显好转。初步预测秋季订单情况难有起色,三季度大宗商品出口依然走低。防疫物资出口仍会保持较高规模,但增速将有所放缓。综合判断,三、四季度出口上升的空间不足,全年企稳回升仍面临较大压力。

解危纾困,政策发力帮扶企业渡难关。

面对疫情,党中央国务院高度重视,科学决策,严密部署,迅速阻断疫情蔓延。为保证生产和外贸出口,组织各部委、各地方政府部门,就稳妥推进复工复产、稳外贸稳外资促消费出台了一系列政策措施。从畅通外贸运输通道、降低进出口环节物流成本、减税降费、退税便利化、支持外贸新业态新模式发展、加强出口信用保险、支持出口产品转内销、促进就业等方面对企业进行精准帮扶。针对人员往来活动受限、无法举办实体展会的现状,利用召开在线广交会、推动线上直播和云展会等形势,帮助企业把握商机,降低参展成本。国务院发布支持出口转内销的实施意见,帮助企业开拓国内市场,构建国内国际双循环相互促进的新发展格局。

面对下半年存在的问题,业内呼吁:建议国家进一步推出稳外贸基本盘的具体帮扶措施,为广大中小企业提供融资渠道,降低融资门槛和成本。推动市场多元化建设,加快与“一带一路”沿线国家的合作发展。进一步优化营商环境,提升贸易便利化水平,加快出口商品通关速度。加强内销市场规范化管理与税收制度,提供财政支持企业积极参与跨境电商销售、参加在线展会。希望下半年纺织服装出口能在国家政策的保驾护航下取得好于预期的成果。

贸易数据

6月,全国货物贸易进出口总值3807.3亿美元,同比(下同)增长1.5%,其中出口2135.7亿美元,增长0.5%,进口1671.5亿美元,增长2.7%,当月贸易顺差464.2亿美元。1~6月,进出口总值20296.9亿美元,同比下降6.6%,其中出口10987.5亿美元,下降6.2%,进口9309.5亿美元,下降7.1%,实现累计顺差1678亿美元。

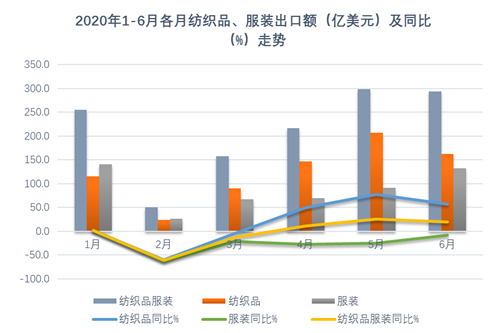

6月,纺织品服装贸易额311.7亿美元,增长17%。其中出口294.2亿美元,增长19.4%,进口17.4亿美元,下降12.9%,当月贸易顺差276.8亿美元,增长22.2%。2020年1~6月,纺织品服装贸易额1382.9亿美元,同比增长1.4%。其中出口1273.3亿美元,增长2.5%;进口109.6亿美元,下降9.4%,累计贸易顺差1163.7亿美元,增长3.7%。

贸易特点

2020年上半年纺织品服装进出口呈现如下特点:

一、疫情是影响上半年纺织服装出口最主要的因素。

2020年上半年,新冠疫情打乱了我纺织服装对外贸易的节奏,成为导致出口波动最主要的因素。前两月,国内生产受阻导致出口大幅下滑19.3%,3月后又面临全球疫情爆发、订单取消的严峻形势,对我纺织服装生产、外贸企业造成严重打击,传统大宗商品出口全面下降。同时,疫情催生了我防疫物资产、销的迅速扩张,在很大程度上弥补了需求下降带来的损失。4~6月,在防疫物资带动下,纺织服装出口连续三个月实现两位数增长,有力拉动上半年整体出口恢复增长。

二、一般贸易与加工贸易出口表现形成鲜明对比,对外援助防疫物资累计达2.4亿美元。

一般贸易出口连续3个月实现两位数增长,6月增长25.2%。加工贸易则持续下降,4-6月的降幅均超过30%,6月下降32%。1~6月,一般贸易累计出口增长6.4%,加工贸易下降32.2%。

疫情向全球蔓延以来,中国政府一直高度重视对外援助工作。上半年,通过国家间、国际组织无偿援助和赠送以及其他境外捐赠物资两项贸易方式下向全球共援助达2.4亿美元的纺织服装类防疫物资,包括口罩、防护服、医用手套、鞋套、医用手术帽、棉签棉球棉棒等。

三、传统大宗商品对主力市场出口全面下降,日本率先恢复服装多元化地区采购。

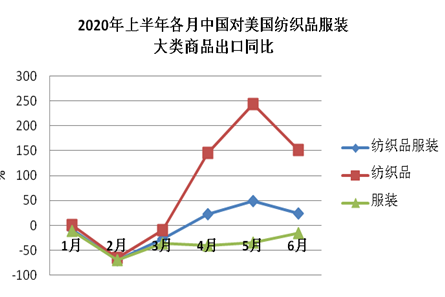

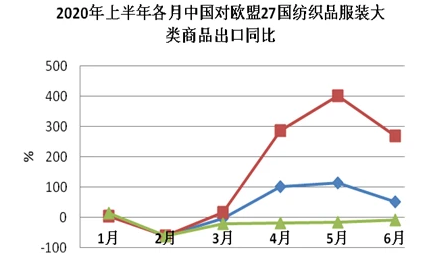

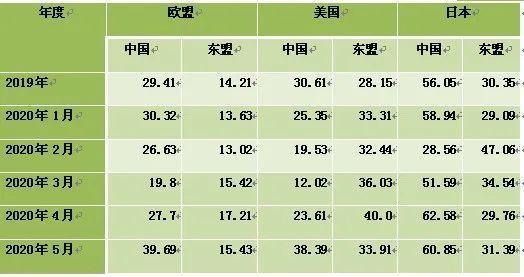

上半年我对三大主力市场欧盟、美国、日本的出口全部实现增长,累计增幅分别达到42.5%、5.8%和16%。增长主要来自于防疫物资的推动,防疫物资出口所占比重在三市场中分别达到50.3%、42%和28.8%。受疫情持续蔓延、经济下滑影响,消费品市场需求急剧收缩,包括纱线、面料和针梭织服装在内的传统大宗商品对主力市场的出口全部下降,降幅分别为20.2%、35%和13.6%,均达到两位数。作为我纺织品主要出口市场,东盟也受制于下游服装消费需求缩减,自中国纱线面料进口持续下降。上半年我对东盟纺织品服装累计出口下降9.1%,其中纱线面料下降24%。

从近期月度走势看,在全球疫情集中爆发的3~5月,我对欧、美、日的纺织品出口形成高峰,6月均出现回落。服装出口情况则出现了分化,6月对欧盟和美国的服装出口降势有所减缓,这一点从市场国进口数据中也可以得到验证:6月美国自中国服装进口降幅缩至个位数的7.3%;欧盟6月的数据现在没有看到,但预计和美国走势相同。对日本出口降幅则再次放大,6月下降25.3%(5月下降10.5%)。从日方进口数据看,日本率先恢复自其他地区的采购,中国产品所占份额在5月达到高点后迅速回落,东盟份额则出现明显回升。

四、出口商品结构发生明显改变,口罩等防疫物资拉动纺织品出口规模超过服装。

上半年,纺织服装出口商品结构发生明显变化:在防疫物资的带动下,纺织品出口急剧扩张,累计出口746.2亿美元,增长27.3%,占总出口的比重升至58.6%,超过服装。服装累计出口527.1亿美元,下降19.7%,占比降至41.4%。口罩、防护服等防疫物资累计出口387.4亿美元,占总出口的30.4%,其中口罩和防护服分别出口305亿美元和40.4亿美元。

市场需求低迷导致传统大宗商品出口迅速下降。除防疫物资外的大宗商品,主要包括纱线、面料、针梭织服装出口全部下降,降幅分别为31.5%、29.6%和21%。其中纱线、面料的表现更为疲弱,出口额连续5个月出现负增长,且至6月仍无明显回升迹象。针梭织服装出口虽然也经历了连续下降,但6月出口情况明显好转,同比降幅收缩至10%,环比增长47%。

五、重点省市出口呈明显差异,北京、湖北增幅持续领先。

上半年,出口前十位的省、市依次为:浙江、广东、江苏、山东、上海、福建、湖北、北京、安徽和广西。合计出口额占总出口的比重近90%。其中浙江、江苏、福建和广西累计出口下降,其他6省市均实现增长,其中湖北、北京两地的增幅分别达到129%和263%。

六、大宗商品进口持续下降。

上半年,纺织服装进口整体呈降势,其中仅2、3月由防疫物资带动进口出现较大幅度增长,在国内疫情平稳后的4~6月连续出现两位数跌幅。大宗商品进口持续下降,其中纱线、面料累计进口分别下降25.4%和32.6%,针梭织服装合计下降9.6%。下降主要由进口量带动,三大类商品进口量分别下降17.3%、35.8%和16.2%,进口均价仅纱线下降,面料和服装保持增长。

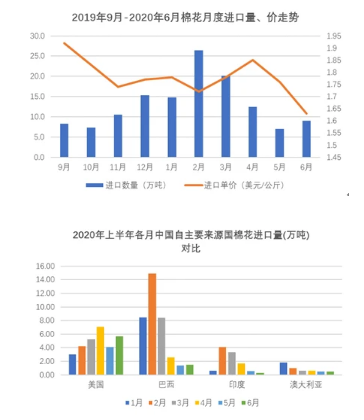

七、上半年棉花进口下降超两成,内外棉价倒挂。

6月,棉花进口小幅反弹,当月进口9万吨,环比5月增长近30%,但同比下降42.7%,仍处于低位。受下游市场需求不振影响,上半年棉花进口量大幅下滑,累计进口89.9万吨,下降23.8%。中美第一阶段经贸协议签署以来,中方全面、严格执行协议,自美国棉花进口连续、快速回升。上半年累计自美进口29.3万吨,增长20.5%,其中4-6月进口量超过巴西,再度跃居我棉花第一大进口来源国。

中国棉花协会分析,6月,我国经济运行平稳,月底2020年中央储备棉轮出政策发布,但纺织市场进入传统淡季,现货成交放缓,棉价略有上涨;受国外部分国家疫情反弹、美国农业部(USDA)发布2020/21年度美国棉花实播面积减少11.3%等多因素影响,国际棉价频繁波动,价格高于国内。月末,中国棉花价格指数(CCIndex3128B)11866元/吨,较上月末上涨57元;月均价为11958元/吨,环比上涨314元,同比下跌2189元。中国进口棉价格指数FC Index M月均为68.34美分/磅,环比涨0.56美分。月末为67.84美分/磅,高于前一月末1.58美分/磅,1%关税下折人民币11883元/吨,高于同期国内现货17元,内外棉价倒挂。